Krajowe grupy piwowarskie intensyfikują działania, aby sprostać dynamicznym zmianom nawyków konsumenckich oraz spadkom wolumenów sprzedaży. O uwagę konsumentów walczą nie tylko promocjami cenowymi i nowościami produktowymi, ale przede wszystkim pozycją na regałach sklepowych.

Jak pokazują najnowsze dane firmy technologicznej eLeader, przestrzeń ekspozycyjna tej kategorii ulega wyraźnemu rozproszeniu. Najwięksi gracze tracą udziały na rzecz mniejszych podmiotów, co bezpośrednio odzwierciedla zrewidowane strategie producentów oraz sieci handlowych.

Liderzy tracą przestrzeń, ale nie pozycję

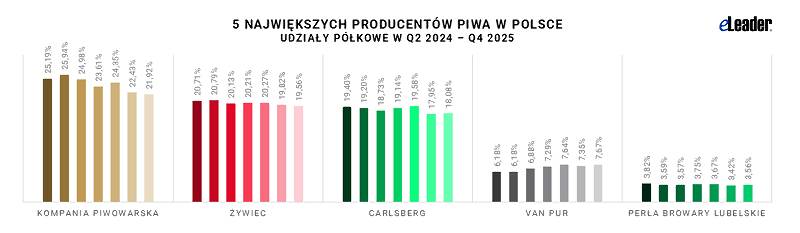

Z badania przeprowadzonego przy użyciu technologii sztucznej inteligencji Shelf Recognition AI wynika, że rynek staje się coraz bardziej rozproszony. Łączny udział w ekspozycji półkowej pięciu największych grup piwowarskich w Polsce skurczył się od 2024 roku o 4 punkty procentowe, osiągając poziom ok. 71%. Oznacza to, że niemal 1/3 miejsca na regale (29%) należy obecnie do mniejszych konkurentów.

Mimo spadków, ogólna hierarchia liderów pozostaje nienaruszona:

- Kompania Piwowarska – utrzymuje pozycję lidera z udziałem 21,9% w czwartym kwartale 2025 r.,

- Grupa Żywiec – plasuje się na drugim miejscu z wynikiem 19,6%,

- Carlsberg Polska – zamyka podium, kontrolując 18,1% ekspozycji,

- Van Pur – zajmuje czwarte miejsce (ok. 7,7%) i jako jedyny z wielkiej piątki odnotował wzrost (o ok. 1–1,5 p.p.),

- Perła – Browary Lubelskie – zamyka zestawienie z udziałem ok. 3,6%.

Uwolniona przez liderów przestrzeń nie trafiła do jednego konkretnego następcy, lecz rozpraszyła się pomiędzy niszowych producentów, importerów oraz marki własne. Jak wyjaśnia ekspert z firmy eLeader, wyższy udział mniejszych podmiotów w strukturze półki bezpośrednio poszerza i różnicuje ofertę dostępną dla konsumentów. W warunkach tak silnej konkurencji precyzyjne pozycjonowanie produktów staje się kluczowym elementem strategii biznesowej, a nie jedynie operacyjnym detalem.

Nowa polityka handlowa: Liczy się zróżnicowanie, nie tylko wolumen

Większa zmienność liczby facingów w 2025 roku jednoznacznie wskazuje na to, że sieci handlowe zaczęły bardziej elastycznie i krótkoterminowo zarządzać przestrzenią regałów. Kontrola nad powierzchnią widocznie przesuwa się w stronę detalistów.

Według analizy przedstawionej przez Polską Izbę Handlu, kurczenie się ekspozycji branżowych gigantów to efekt celowej polityki kupców. Zarządzają oni obecnie całą kategorią przez pryzmat zróżnicowania asortymentu, a nie tylko generowanego wolumenu. Dotychczasowa optymalizacja nakierowana wyłącznie na rotację ustępuje miejsca pytaniom o zdolność oferty do przyciągnięcia i zatrzymania konsumenta.

Pod względem szerokości asortymentu w formacie wielkopowierzchniowym przoduje sieć Auchan, na której półkach w 2025 roku zidentyfikowano rekordową liczbę 295 brandów piwa. Na kolejnych miejscach sklasyfikowano sieci E.Leclerc (260 brandów) oraz Carrefour (253 brandy). Choć hipermarkety oferują najbogatszy wybór, charakteryzują się jednocześnie największą zmiennością sezonową. Dla kontrastu, dyskonty cechuje sztywna kontrola planogramów i niska zmienność facingów, z kolei formaty proximity (sklepy blisko domu) wykazują stabilny trend wzrostowy w elastycznym dopasowywaniu ekspozycji.

Piwny kraft ustabilizował pozycję

Raport eLeader objął analizą także segment browarów rzemieślniczych i regionalnych. Wyrobiły one sobie trwałą pozycję na polskim rynku, utrzymując stabilny udział w półce na poziomie ok. 7%. Dane za rok 2025 przynoszą jednak wyraźne wyhamowanie wcześniejszego, dynamicznego trendu wzrostowego, co zapowiada napotykanie barier przy dalszej ekspansji szerokorynkowej.

Przedstawiciele Polskiego Stowarzyszenia Browarów Rzemieślniczych zwracają uwagę na fakt, że ekspozycja piw rzemieślniczych znacząco przewyższa ich rzeczywisty udział w całkowitej sprzedaży wolumenowej. Pokazuje to, że sieci handlowe traktują kraft jako atrakcyjny magnes generujący ruch w sklepach. W obecnych realiach rynkowych sukces odniosą te mniejsze browary, które połączą innowacyjność produktową z logistyczną przewidywalnością i powtarzalną, wysoką jakością oczekiwaną przez sieci detaliczne.

O metodologii badania

Analiza została oparta na audytach przeprowadzonych w ciągu całego 2025 roku (od stycznia do grudnia) w 10 wiodących sieciach detalicznych różnych formatów w Polsce. Przy użyciu zasilanego sieciami neuronowymi systemu sztucznej inteligencji eLeader Shelf Recognition AI, algorytmy przetworzyły rzeczywiste zdjęcia regałów, weryfikując ekspozycję 173 producentów oraz 364 odrębnych brandów piwnych. Narzędzie to analizowało parametry takie jak obecność konkretnych jednostek SKU, facing oraz bezwzględny udział w półce (share-of-shelf).